こんばんは 本日遅刻をかましたダメ社会人でございます。

まあ日頃の行いがいいのかあんまり怒られなかった・・・

あきれてものが言えないだけかもしれませんが

今回のテーマは「減価償却の要点」に関して

減価償却は確かに難しいです。原理はシンプルなのですが平成19年3月31日以前と後で償却のルールが変わり現在もこの平成19年3月31日以前に取得した資産の計算法と混在していることが難解になる原因です。

我が社ではもちろん平成19年3月31日前に導入した資産が現役稼働しています。

実は平成19年3月31日以降に取得した資産に関して償却ルールがものすごくシンプルになっています。

本当に簡易的に減価償却の要点をまとめます。

①基本定額法を採用する。

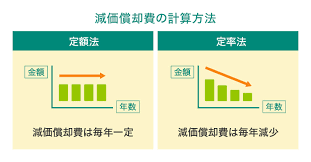

②有形減価償却資産(建物、構築物、付属設備を除いた資産)は定率法か定額法の両方選択可能

③減価償却は早めに償却したほうが企業にとって有利

(10年償却と5年償却なら圧倒的に5年償却が得)

④定率法が選択可能なもの(②の場合や平成19年3月31日以前の建物等の資産)は定率法を選択したほうが一般的に有利

④の定率法が有利な理由は初年度に多く減価償却費を計上できるからです。

といったところでしょうか。

減価償却費は本当に難しい。なんか雑な解説なったことが否めませんが・・